立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

经研究决定,自2026年1月28日(星期三)收盘结算时起,涨跌停板幅度和交易保证金比例调整如下:

开始:市值风浪

龙头照旧那家龙头。

作家 | 木盒

剪辑 | 小白

股价的周期舞动,实则是东谈主心的变化。

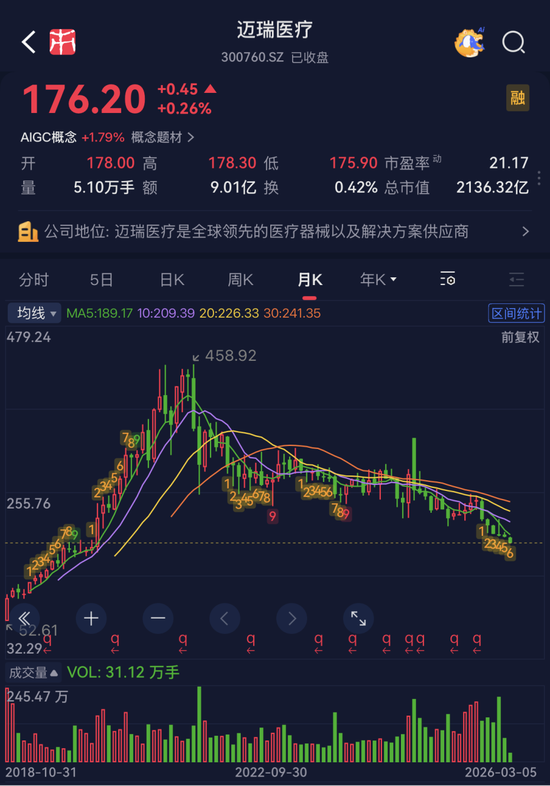

迈瑞医疗(300760.SZ)是我国医疗器械行业的皆备龙头,为什么股价走了一个过山车行情呢?

(市值风浪App)

究竟前后哪些不雅点发生了变化?迈瑞医疗当今低估了吗?

东谈主心想变,世易时移

2021年中旬是迈瑞医疗股价的转动点,之前是一起朝上,而后是一起向下。

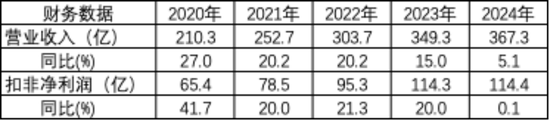

即使站在2024年底的时候点,会以为2021-2024年营业收入、扣非净利润都是束缚增长的,阛阓是不是误杀了?

(数据开始:wind)

过后证明,阛阓反而是极其智谋且具有提前预判性,2025年公司功绩出现大幅下滑:

2025年上半年,迈瑞医疗营业收入为167亿,同比下降18.5%,扣非归母净利润为49.5亿,同比下降33%。

复盘股价周期变化前后的投资逻辑,迈瑞医疗恰是A股不雅察投资者预期变化的经典案例。

(一)飞龙在天

2021年之前,迈瑞医疗早已坐稳国内医疗器械龙头地位,被本钱阛阓冠以“器械茅”之称,在监护、超声、IVD等核心细分边界市占率均位居第一,全球化布局亦稳步推动,2020年国外收入占比已高达47%。

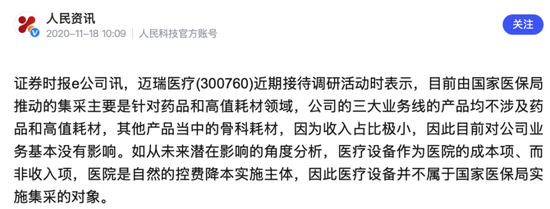

尽管2018年以来国度已络续推出针对药品与高值耗材的集采计策,但阛阓多量以为医疗斥地不在集采范围内。迈瑞医疗也屡次公开表态,三大核心业务不受集采影响,这一判断进一步强化了阛阓对公司盈利自如性的信心。

(数据开始:东谈主民资讯)

重迭医疗新基建抓续推动、国产替代计策束缚加码,国内病院斥地采购需求繁盛,为公司功绩增长提供了坚实的计策与需求支持。

2020年疫情席卷全球,呼吸机、监护仪等抗疫斥地国外需求麇集爆发,当年公司净利润同比大增42.24%,创下历史新高,进一步点火了阛阓对其耐久成长的乐不雅预期。

2021年上半年旧例业务快速复苏,营收与净利润分离增长20.96%、25.79%,加上耐久30%以上的净利率与超30%的ROE,自如且刚劲的盈利阐扬,让阛阓信服其高增长具备永续性,也对全球化与高端化远景充满设想。

重迭机构抱团、外资重仓、阛阓流动性充裕的多重加抓下,迈瑞医疗的估值水平抓续抬升,PE从40倍一起推升至90倍,市值站上6000亿关隘,投资者情怀被推向极致乐不雅。

(二)亢极之悔

然则,这份极致乐不雅并未抓续太久。

2021年6月之后,阛阓预期急转直下,股价开启漫长着落之路,最低跌至200元近邻,市值缩水至2200亿傍边,险些跌去三分之二,市盈率回落至如今20倍区间,投资者堕入超过悲不雅。

(迈瑞医疗PE变动,wind数据)

转动点出当今2021年8月,安徽IVD试剂集采落地,化学发光试剂降价幅度高达50%—70%,迈瑞当日股价暴跌17%,投资者忽然默契到:斥地与耗材均难以踏进集采除外。

而后集采范围抓续扩大,从IVD试剂延长至监护、超声等核心斥地,价钱降幅在25%—77%之间,诚然公司毛利率和净利率暂无太大变化,但盈利天花板被透顶压低。

阛阓订价逻辑也从高成长股转向粗鲁价值股,估值核心大幅下移。

更严峻的压力来自国内需求端的断崖式下滑。2023年以来医疗反腐抓续推动,病院采购审批停滞、招标全面延迟,重迭处所财政弥留、DRG/DIP纠正控成本,国内阛阓从增长引擎陡然萎缩。

其中最枢纽是,经由中众人片刻默契到,迈瑞医疗的形式尽然是To G形式,远远不如To B和To C,尽然跟处所财政资金、医疗专项债刊行相干。

(2024年年报)

据此可推导出“地产不兴,股价不起”的投资逻辑,从To G的本色而言,医疗器械(包括迈瑞医疗)和地产行业的周期是一致的,毕竟根柢上都是跟东谈主口相干,仅仅国产替代和疫情推延了这个周期。

此外,最专业股票配资尽管国外业务仍保抓增长,但受制于基数偏低、国际竞争热烈与地缘政事风险,永恒难以完全对冲国内阛阓的雄伟缺口,全球化进程与第二增长弧线的实现速率,均远不足阛阓此前的乐不雅预期。

(迈瑞医疗收入按地区画分,wind数据)

资金层面,机构与北上资金抓续减抓,已经的抱团行情透顶明白,流动性抓续短缺,估值与功绩的“戴维斯双杀”落地,阛阓堕入“着落—蹙悚—再着落”的负轮回,任何行业负面音讯都被无穷放大。

枢纽竞走的成长博弈

那迈瑞医疗是否低估了?

分析这两个问题之前,咱们要肯定一个事实,即是给迈瑞医疗定性。

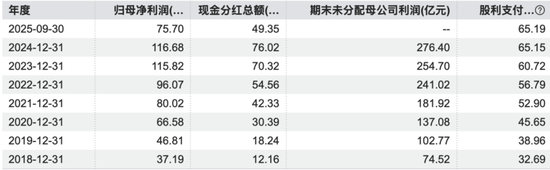

风浪君以为,迈瑞医疗无用置疑是一家好公司,惩办水平极高,莫得违法违章步履公告,现款分成远超募资范围:

自2018年上市以来,集结七年集结鲁莽分成,分成比例高达60%,累计分成总数357亿(含20亿回购),为募资额(惟一IPO一次融资)的59.34亿的6倍。

(wind数据)

ROE水平阐扬极佳,耐久保管在30%以上。

(wind数据)

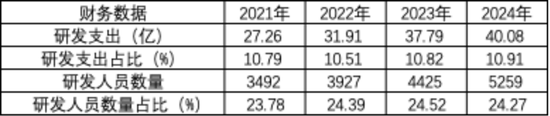

万生优配公司抓续立异,保抓收入10%傍边的高比例研发水平,研发干涉逐年马上增多。

(数据开始:市值风浪)

这些都是迈瑞医疗的基枢纽实。

接下来,咱们用多空两方面去分析迈瑞医疗是否低估?

看空的原理有:

(1)集采耐久压制盈利,毛利率和净利率能否保抓那么高,因为全球器械龙头净利率惟一15%-20%,迈瑞医疗净利率为30%以上,畴昔会同归殊途,向国际水平迫临吗?

(wind数据)

(2)国内医疗斥地从增量进入存量,招标延迟、预算收紧,国内阛阓见顶增长放缓,且买卖形式并不好——国内医疗斥地依然是招标和集采的形式,只不外此前国产替代遮掩了这个谬误;和当年的地产相通,只不外是地皮价钱高潮遮掩了这个谬误。

(3)当年“器械茅台”90倍PE是流动性+高增长+无集采的稀奇期间,不行复制,因而高估值历史已成当年,估值核心下移。

(4)迈瑞医疗在微创、手术机器东谈主等高成长赛谈布局偏晚,错过最好窗口期,同期联影医疗从辐照影像切入超声,反向挤压迈瑞基本盘。

看多的原理有:

(1)面前的PE不算高,即预期很低,PE对比联影医疗45倍、鱼跃医疗25倍相对较低。

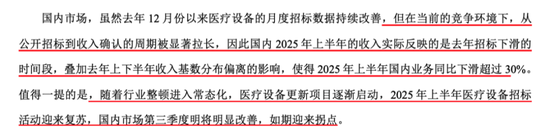

(2)功绩周期触底,拐点已现,2025年第三季度营收90.91亿元,同比增长1.53%,如半年报所预期迎来拐点。

(2025年半年报)

(3)基于此,公司本质截至东谈主和高管纷纷增抓,本质截至东谈主之一、董事长李西廷筹划2025年11月27日起6个月增抓2亿元,成果12月12日就增抓完成,多名董监高也在增抓。

(数据开始:证券之星)

(4)壁垒与成漫空间被严重低估,集采会加快中小厂商出清,畴昔迈瑞医疗凭借”高端化+全球化+数智化“驱动成长。

(5)通过并购络续作念大,比如收购惠泰切入电生理/血管介入。

两边都有理,但分析下来能肯定的是:

(1)医疗器械行业本人具有众人奇迹和立异共同属性;

(2)不要奢求功绩片刻回转爆发的念头,集采对估值承压是客不雅事实,国内阛阓短期难回高增长,只可看出口的速率。

因此,站在刻下节点回望,迈瑞医疗正身处一场关乎生计与成长的枢纽竞走,阛阓最核心的命题也愈发显明:立异破局能否跑赢计策压力,国外增量能否填补集采缺口?

股价能否运转,也取决于此,即正面身分的增长能否弥补负面身分的削减。

复盘迈瑞医疗的股价走势和投资逻辑变化,再进一步分析多空原理,咱们很显明的得出一个论断:

全体而言,迈瑞医疗正处在周期提拔的枢纽阶段,短期计策压力主导行情,中耐久则需依靠技能立异与“高端化+全球化+数智化”双轮驱动。

免责声明:本说明(著述)是基于上市公司的公众公司属性、以上市公司证据其法界说务公开裸露的信息(包括但不限于临时公告、按期说明和官方互动平台等)为核心依据的零丁第三方洽商;市值风浪悉力说明(著述)所载内容及不雅点客不雅公谈,但不保证其准确性、完好性、实时性等;本说明(著述)中的信息或所表述的办法不组成任何投资冷落,市值风浪分歧因使用本说明所选拔的任何举止承担任何连累。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:杨红卜 正华网配资

和兴网配资信钰证券广源优配光控资本宏泰配资智慧优配提示:文章来自网络,不代表本站观点。