立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

出品:新浪财经上市公司持续院

文/夏虫责任室

中枢不雅点:2025年谈通科技功绩可谓靓丽,营收净利高增。然则,这高增功绩却出现“裂痕”,其主要体现兼并口径与单体报表相反,其一,兼并口径净利率与单体子公司报表相反浩瀚;其二,兼并口径毛利率变动与单体母公司报上层面相反浩瀚。至此,咱们猜疑的是,公司报表相反背后是否存财技?公司财务总监时时辞职又可能折射何种信号?

近日,谈通科技发布2025年财报,营收净利双增。

2025年度财报浮现,公司营业收入48.33亿元,同比增长23%;归母净利润9.36亿元,同比增长46%;扣非归母净利润8.69亿元,同比增长61%。

在如斯靓丽的功绩下,咱们却发现公司母公司单体报表与兼并层面存在较大相反。

高增功绩下的报表裂痕?子母公司相反大

据公开贵府浮现,谈通科技是一家汽车电子企业,主营业务为汽车空洞会诊及检测业务,主要居品涵盖汽车空洞会诊、TPMS(胎压监测系统)、ADAS智能检测标定及联系软件云奇迹等,此后又切入新动力充电奇迹赛谈。

2025年,谈通科技功绩可谓靓丽,营收净利高增。然则,这高增功绩却出现“裂痕”,其主要体现兼并口径与单体报表相反。

当先,兼并口径净利率与单体子公司报表相反浩瀚。

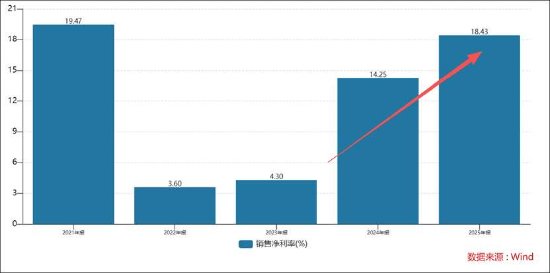

近三年数据浮现,公司兼并层面净利率执续攀升,2025年净利率高达18.43%。

然则,谈通科技2025年创造了近50亿收入与近10亿元利润,紧要子公司孝胜利润仅为谈通纽约一家。数据浮现,该公司孝顺收入为19.4亿元,而净利仅为5664.38万元。据此计划,该子公司净利率仅为3%,与兼并口径近20%净利率存在显赫相反。

起头:2025年年报

凭据中国证监会及证券走动所的联系规定,上市公司在年度表现中对其主要控股、参股公司的清晰有明确条目,即年度表现应清晰对公司净利润影响达10%以上的子公司、参股公司情况,以及主要控股子公司的业务性质、主要居品或奇迹、注册成本、总钞票、净钞票、净利润等信息。换言之,谈通科技孝顺较大利润仅为谈通纽约一家。值得留心的是,公司孝胜利润紧要子公司也呈现出波动,25年为谈通纽约,而24年为谈通加州。

起头:2024年年报

其次,兼并口径毛利率变动与单体母公司报上层面相反浩瀚。

从毛利率发扬看,谈通科技毛利率发扬相对踏实,保管在55%至56%之间。反不雅单体母公司层面,谈通科技的毛利率与兼并层面不仅差距大,也呈现出浩瀚波动性。2023年至2025年,公司母公司毛利率区分为13%、27%、42%。

至此,咱们产生两大疑问,第一,为何公司净利率兼并层面与子公司呈现出浩瀚相反?其二,为何公司兼并毛利率与母公司单体报表相反如斯浩瀚,而2025年母公司毛利率又为何大幅跃升?

报表有无财技?财务总监时时辞职 公司数据异于同业

关于上述疑问,业内东谈主士清晰,数据相反中枢原因为里面走动对消。子公司之间销售商品或提供奇迹时,在各自的报表上会产生收入和成本,从而变成利润。但在编制兼并报表时,这些里面走动会被皆备对消,收入和成本同期减少,但集团举座的信得过成本和用度并未加多。本体上,单体报表反馈的单一设施利润,而兼并是站在全局归正最终信得过盈利。

颇为猜疑的是,为何单体与兼并层面相反如斯浩瀚?这背后又有何奥妙?

业内东谈主士进一步指出,当公司触及国外业务时,越大配资服务需要考虑联系方是否可能透过转机支付架构进行举座税务谋划等可能性。如通过压低出产设施利润、举高销售设施利润,将应税所得从高税率地区转机至低税率地区。

咱们留心到,谈通科技98%的业务在国外,而国内收入占比仅为2%傍边。公司清晰,恒久以来均主要向国外客户销售居品,存在一定进程上依赖北好意思市集的风险。当今公司境外售售已浩瀚巨匠逾越120多个国度和地区,在北好意思、欧洲等主要塞区设立了国外分支机构,并在越南、好意思国设立了出产基地。

谈通科技称其居品以出口为主,居品从国内和越南出产后,一般通过海运表情发运到好意思国、欧洲等国外子公司仓库。咱们留心到,在谈通科技销售流程中,谈通科技在国外设立销售平台,等闲由谈通科技或谈通越南出口发货给好意思国、欧洲、日本、墨西哥等中枢情外交易公司,长入搞定境外库存,再由境外子公司销售给当地客户。如谈通科技设立交易公司谈通纽约,其即为公司设立在北好意思地区的销售平台公司,主要致密北好意思地区的销售业务,其主要供应商包括谈通科技、谈通越南等谈通科技兼并限制内公司。

凭据公开不皆备统计,亚洲主要经济体(中国、越南、新加坡)的要领税率在17%-25%之间,但均设有针对中小企业、高新技巧或特定行业的显赫优惠。而香港和爱尔兰则以低至16.5%和12.5%的要领税率著称。好意思国企业所得税轨制也曾以联邦税为主,保管了税前收入的21%手脚联邦缴税基准。需要强调的是,好意思国除联邦税外,各州的公司所得税相反显赫,如加州为8.84%、伊利诺伊州为9.5%、纽约州为7.25%,而德克萨斯州、佛罗里达州则对大普遍企业不征收企业所得税(但征收其他类型如旯旮税)。一些州如新罕布什尔和田纳西固然形式上无公司税。

至此,咱们猜疑的是,谈通科技是否可能在税负较高地区进行利润压缩,而利润千里淀到税负较低地区?

需要警惕的是,要是兼并净利率执续颠倒高于扫数子公司净利率,可能清晰母公司存在虚增收入或覆盖成本(如应计入母公司的用度被转机至子公司)。若出现子公司净利率接近零或负数,而兼并净利率很高,需考证转机订价是否过度激进,可能触发极端纳税改革风险。

业内东谈主士进一步补充谈,中国税务机关(国税总局)有权对不顺应清闲走动原则的关联走动进行极端纳税改革,回首期可达10年。要是发现母公司将货色以过廉价钱销售给境外子公司,税务机关可能调增母公司销售收入(补征企业所得税),加收5%-10%的滞纳金及罚息。要是境外交易公司被认定为无实质筹商的导管公司(如仅在BVI注册,无施行办公东谈主员、无库存搞定、无腹地职工),中国税务机关可无视其法律体式,平直将其利润视同分派并纳税。

谈通科技是否存在上述问题暂不知所以,颇为猜疑的是,为何公司2025年母公司毛利率出现大幅攀升?

2025年12月19日,谈通科技初度向港交所递交招股书,拟在香港主板二次上市募资。业内东谈主士进一步补充谈,跨国企业期骗转机订价进行税务谋划自己正当,但要是被认定为不顺应清闲走动原则,遭逢极端纳税改革(补税+滞纳金),或招股书清晰不充分,将平直组成港股上市的实质性龙套。

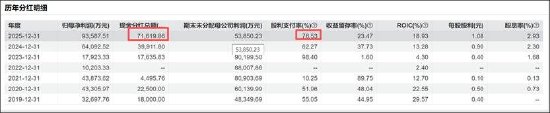

监管机构强调以母公司个别报表为分派依据,并提议摄取兼并与母公司报表孰低原则。咱们留心到,公司2025年现款分成比例较大。2025年现款分成金额为7.16亿元,股利支付率近80%。在如斯大比例分成下,实控东谈主李红京或是最大受益者,其执股比例近四成。

公司联系财务数据是否存在问题暂不知所以,但咱们留心到,公司财务数据异于同业,且公司财务总监辞职极其时时。

与同业比拟,谈通科技毛利率水平远超同业,以2024年完满年报数据为例,元征科技、保隆科技、万通智控(的毛利率区分为47.56%、25.05%、34.54%,三家毛利率均值为35.72%;而谈通科技毛利率则高达55.31%,远超行业均值。

公司比年财务总监更换过于时时。谈通科技近四年时时更换财务总监,2021年8月王勇辞职后由方文彬接任;2023年4月方文彬辞职,田爽继任;同庚9月田爽又再次辞任,范莹接棒;2024年9月范莹也因个东谈主原因辞职,当今由董事长兼总司理李红京代行职责,公司称各项派遣妥善,未影响普通运营。

永隆资本 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察同花配配资

悦来网配资10大配资公司信钰证券闻喜策略嘉汇优配智慧优配提示:文章来自网络,不代表本站观点。