立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开头:一不雅大势

中枢不雅点:厚实是中国经济和股市的底色,中东变局对指数影响有限,积极逆向布局。国外地缘冲突与国内“投资止跌回稳”部署催动价值的春天,科技重在自主可控和运用。

投资要点

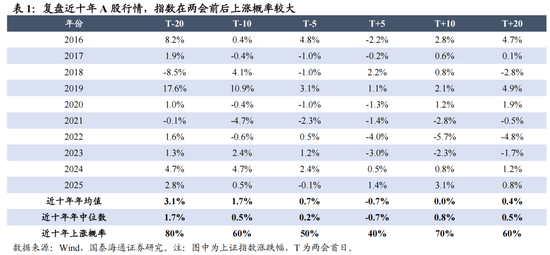

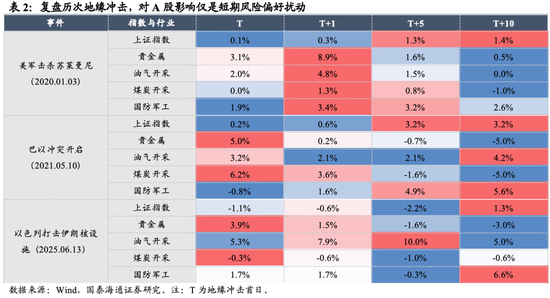

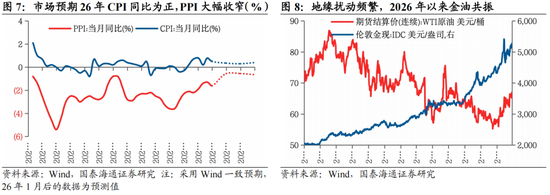

▶大势研判:厚实是如今中国股市的底色。上证指数于近期企稳回升,国泰海通一直坚强看好中国商场发达。与商场共鸣不同,国泰海通在1月中旬研判“价值也有春天”,近期已成为商场上升的重要干线。3月1日,中东时势激变,对于战斗疑团、资源争夺、航运便利与安全时势正挑战投资东说念主投资中国的预期,过往在信心偏弱的时期,中国商场在地缘冲击中的发达经常欠安。关联词咱们以为,厚实是如今中国经济和股市的底色:1)中东激变、资源争夺与安全时势变化在长久实在深切,但在周末闪电推动和发酵后,一致预期也在快速造成与消化,短期情感受抑的峰值可能已看到。2)外部时势复杂和东说念主心不稳的时期,中国里面厚实和加速发展的必要性提高。也要看到,中国国力、兵力和惩办水平的上升,经济韧性与供应链完备等组成当下中国厚实的重要基础。3)3月1日中国香港财政司司长陈茂波默示,中国香港有弥漫预案应付中东战事带来的商场风险,标明稳市机制插足蓄意期。咱们以为指数冲击有限,看好中国稳中向好的势头。

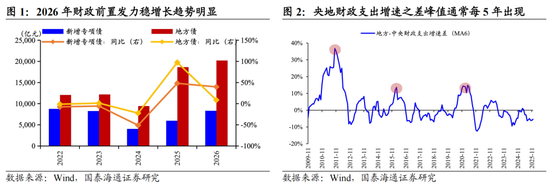

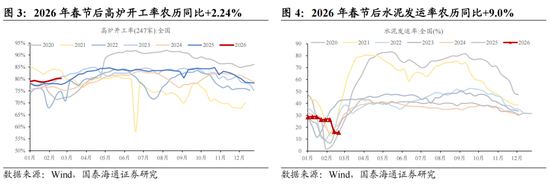

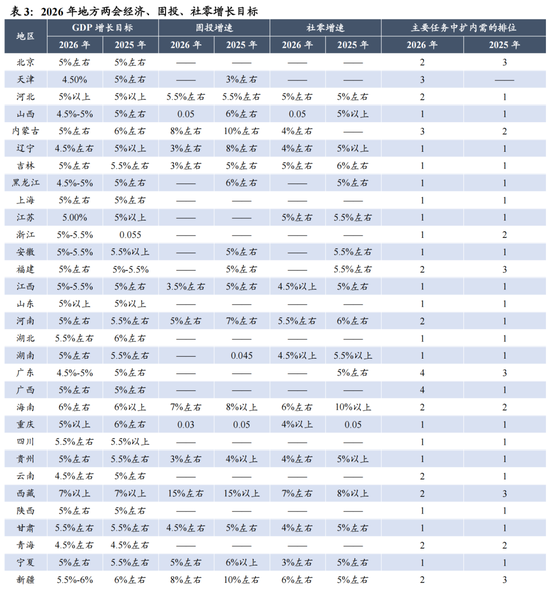

▶世界两会召开在即,财政发力前置,商场有望上修中国经济预期。2025年中国科技冲破和经济结构转型极大的激越了社会发展信心,但连年来地产剧烈下滑和内需连接偏弱成为了住户预期和企业投资的重要制肘。2月15日,总布揭发表签字著作“现时经济职责的重点任务”中明确提议支援内需主导,并表态“推动投资止跌回稳”。1)在政策预期上,世界两会召开在即,咱们以为在赤字率、场所政府专项债、绝顶国债的限度安排会好于商场此前预期,收储+城市更新有望成为厚实地产的重要持手。2)在场所两会上,各省政府职责敷陈中均说起“完毕‘十五五’邃密开局”的重要性,半数以上省份明确“稳增长、扩内需”为2026年首要任务。3)从活动上看,2026年财政前置发力显著靠前,1-2月新增专项债累计刊行0.83万亿元,同比增长39.6%,有望推动什物职责量的造成与经济开门红。数据败露,春节后世界工地开复工率、资金到位率农历同比辞别加多1.5%、9.4%,高炉开工率、水泥发运率均高于2025年农历同时。

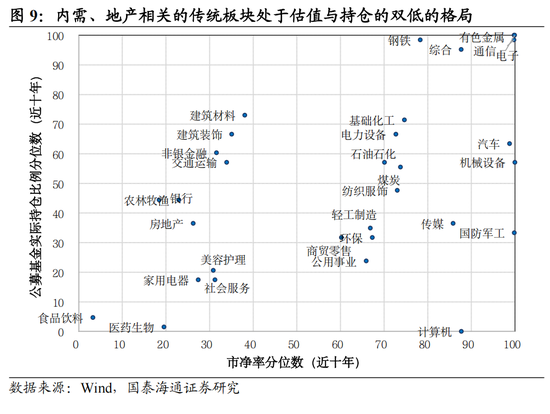

▶行业相比:新兴科技是干线,价值也会有春天。地缘冲突对指数的影响有限,但结构相当重要。1)厚实预期的大金融。前期大金融板块集体疗养,其行为商场的重要权重与厚实器,当下具有成立价值,推选:银行/非银。2)大音希声,价值也有春天。全球安全时势生变,资源争夺造成长久“安全溢价”,推选:有色/油运/石化;受益于国内“投资止跌回稳”部署和什物职责量改善的顺周期:建材/化工/地产等。3)新兴科技重点在自主可控和AI运用。中好意思竞争不单是是贸易竞争,更中枢的是坐褥力的竞争。推选:机械/电子/国防军工/电力开辟,以及AI生态和运用:传媒/研讨机/港股互联网。

▶主题推选:1、Token出海:国产大模子全球调用量大增,中国模子资源嫁接全球AI需求,看好电力开辟/绿电运营/国产算力。2、政策资源:好意思伊冲突恐吓资源品供应安全,看好全球漂泊时势下的工业品/动力金属/稀土/真金不怕火葬等。3、城市更新:各地城市更新职责连接深入,看好更新更正需求下的消耗建材/地下管网。4、交易航天:融资程度加速与多地部署航天产业发展,看好火箭制造与辐射做事。

▶风险指示:国外经济阑珊超预期,全球地缘政事的不深信性。

目次

01

大势研判:厚实是如今中国股市的底色

大势研判:厚实是如今中国股市的底色。上证指数于近期企稳回升,国泰海通一直坚强看好中国商场发达。与商场共鸣不同,国泰海通在1月中旬研判“价值也有春天”,近期已成为商场上升的重要干线。3月1日,中东时势激变,对于战斗疑团、资源争夺、航运便利与安全时势正挑战投资东说念主投资中国的预期,过往在信心偏弱的时期,中国商场在地缘冲击中的发达经常欠安。关联词咱们以为,厚实是如今中国经济和股市的底色:1)中东激变、资源争夺与安全时势变化在长久实在深切,但在周末闪电推动和发酵后,一致预期也在快速造成与消化,短期情感受抑的峰值可能已看到;2)外部时势复杂和东说念主心不稳的时期,中国里面厚实和加速发展的必要性提高。也要看到,中国国力、兵力和惩办水平的上升,经济韧性与供应链完备等组成当下中国厚实的重要基础;3)3月1日香港财政司司长陈茂波默示,香港有弥漫预案应付中东战事带来的商场风险,标明稳市机制插足蓄意期。咱们以为指数冲击有限,看好中国稳中向好的势头。

02

世界两会召开在即,财政发力前置,商场有望上修中国经济预期

世界两会召开在即,财政发力前置,商场有望上修中国经济预期。2025年中国科技冲破和经济结构转型极大的激越了社会发展信心,但连年来地产剧烈下滑和内需连接偏弱成为了住户预期和企业投资的重要制肘。2月15日,总布揭发表签字著作“现时经济职责的重点任务”中明确提议支援内需主导,并表态“推动投资止跌回稳”。1)在政策预期上,世界两会召开在即,咱们以为在赤字率、场所政府专项债、绝顶国债的限度安排会好于商场此前预期,收储+城市更新有望成为厚实地产的重要持手;2)在场所两会上,各省政府职责敷陈中均说起“完毕‘十五五’邃密开局”的重要性,半数以上省份明确“稳增长、扩内需”为2026年首要任务;3)从活动上看,2026年财政前置发力显著靠前,1-2月新增专项债累计刊行0.83万亿元,同比增长39.6%,有望推动什物职责量的造成与经济开门红。数据败露,春节后世界工地开复工率、资金到位率农历同比辞别加多1.5%、9.4%,高炉开工率、水泥发运率均高于2025年农历同时。

03

行业相比:新兴科技是干线,价值也会有春天

行业相比:新兴科技是干线,价值也会有春天。地缘冲突对指数的影响有限,但结构相当重要。1)厚实预期的大金融。前期大金融板块集体疗养,其行为商场的重要权重与厚实器,当下具有成立价值,推选:银行/非银。2)大音希声,价值也有春天。全球安全时势生变,资源争夺造成长久“安全溢价”,推选:有色/油运/石化;受益于国内“投资止跌回稳”部署和什物职责量改善的顺周期:建材/化工/地产等。3)新兴科技重点在自主可控和AI运用。中好意思竞争不单是是贸易竞争,更中枢的是坐褥力的竞争。推选:机械/电子/国防军工/电力开辟,以及AI生态和运用:传媒/研讨机/港股互联网。

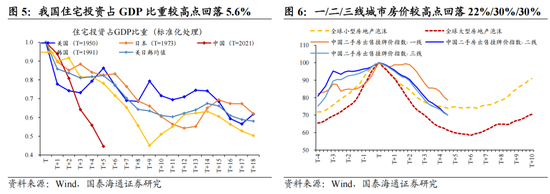

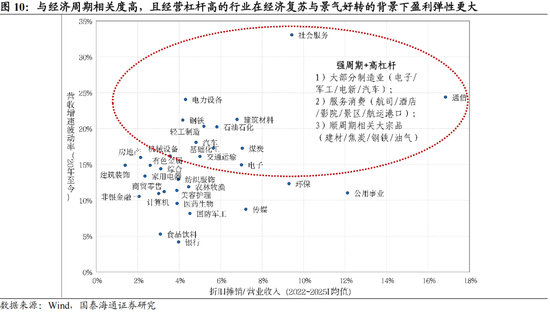

价值也会有春天,醉心低估值与低持仓的顺周期价值板块:中国经济职责的要点正转向内需主导,最专业股票配资并行为首要任务,内需复苏、物价回升与地产企稳会推动经济预期上修。在愈发复杂的国际时势和国内稳增长的压力下,扩大内需现时谨慎从一项相机抉择的短期政策迂回为一项集结改日十余年的中长久国度政策。意想改日,咱们以为扩大内需政策旅途日渐明晰:一是醉心“投资于东说念主”,遵守补皆民生短板,推动住户增收;二是做事消耗提质扩容,适当消耗升级趋势,推动供给侧结构优化;三是厚实地产价钱预期,扩大有用投资,通过运动经济轮回,进一步厚实住户资产效应与改善收入信心。现时地产投资完全值与下滑幅度均接近好意思日韩警戒水平,房价降幅已迫临全球微型房地产泡沫警戒水平,底部区间已现。内需价值板块现时处于估值与持仓双低的花样,响应了多年下行后,商场各方对于内需的格外悲不雅的一致共鸣。跟着预期企稳,估值有望率先竖立。另一方面,周期板块受全球地缘冲突风险影响价钱保持强势,2026年以来呈现款油共振气候,意想改日,咱们以为一方面要醉心内需价值关系的建材/化工/地产/社服等,另一方面,全球巨额品如有色金属、石油石化、农业价钱也有望保持强势。

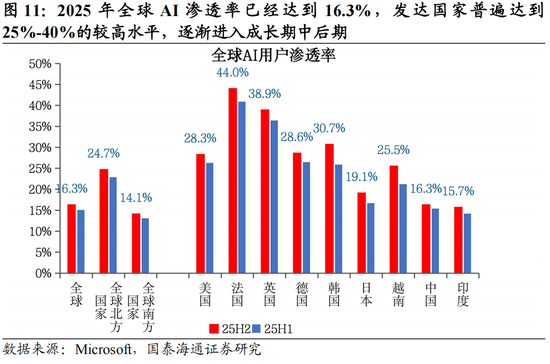

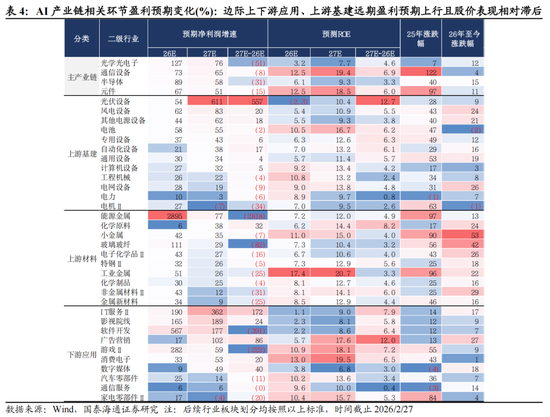

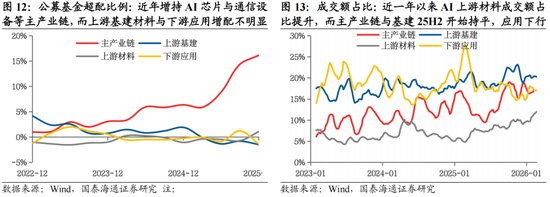

AI插足成长久后期,投资契机从主产业链进取游开辟材料与卑劣运用扩散。从产业浸透率来看,AI产业自GPT时刻以来已历经3年多余,25H2全球AI用户浸透率已达到16.3%,其中发达国度深广达到25%-40%的产业浸透率水平。从产业人命周期视角看,AI产业人命周期也曾走出导入期混沌翻新,并走过成长久早期的产业范例化膨大,渐渐插足成长久的中后期。咱们以为,现时AI产业投资的特征与其他浸透率达到不异阶段的科技海浪并无显赫不同,一方面,AI主产业链的迭代速率放缓,大模子才气边缘进步削弱,产业投资限度也从前期的超前投资与上修限度渐渐转向量入为主、寂静投资通知,主产业链预期上修的斜率放缓;另一方面,AI产业链专科化单干程度加深,前沿运用、零部件界限仍在张开冲破性翻新,产业限度的连接膨大也带动了鄙俚的“泛AI”投资,包括上游开辟基建与关系有色、化工新材料。从现时A股AI产业链的盈利、商场与成交占比来看,近三年机构主要增持的是TMT硬件关系的主产业链股票,电子行业的超配比例也曾接近19年食物饮料、逾越21年电力开辟。而从成交占比与股价发达看,主产业链股票与25Q4后运行滞涨,而上游材料、开辟等股价与成交占比出现进步。因此咱们以为,下阶段AI投资的重点会从中游TMT开辟的主产业链向落魄游扩散:1)上游零部件与材料投资:AI新期间旅途、新材料如NPO/CPO、TPU、覆铜板(CCL)、电子布、小金属如钨、钼、镓等;2)AI基础措施与开辟:包括动力、电网、储能与机房关系开辟,如核电与燃气轮机、电力传输与配电开辟、储能开辟、热束缚开辟系统等;3)AI卑劣运用生态:运用场景丰富的头部互联网大厂。

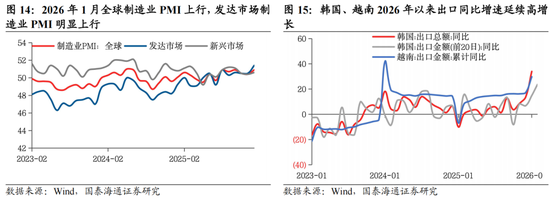

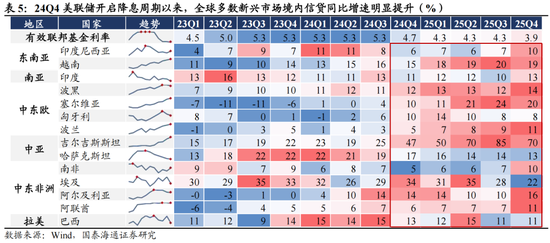

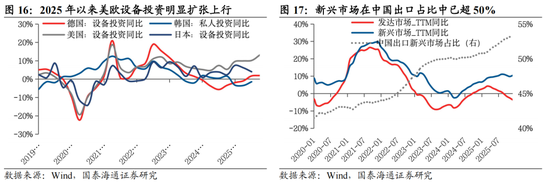

具备全球竞争上风的制造业出海。在通胀举座回落与好意思联储降息的布景下,全球制造业景气度与投资增速边缘改善,除AI投资络续膨大以外,全球基础开辟建设与制造业产业迂回也在进一步加速。2026年1月,全球制造业PMI加速改善,为2024年6月以来的最高水平,结构上,印度、东盟、好意思国和日本均呈现建壮增长。对利率环境最明锐的新兴经济体现时国内信贷深广高速增长,25Q4东南亚、中东欧等国度国内信贷增速络续高位抬升。发达国度方面,好意思国、欧洲开辟投资增速在2025年连接进步。咱们以为,在全球央行降息周期与列国国内积极的产业政策推动下,全球制造业的新一轮产业迂回与复苏趋势正愈发明晰,典型的外向型经济体如韩国、越南1-2月出口高频数据高位抬升。这意味着中国具备国际竞争上风的产业出海仍然是2026年最具深信性的增长趋势之一。络续推选机械、电力开辟、商用车等。

04

主题推选:Token出海/政策资源/城市更新/交易航天

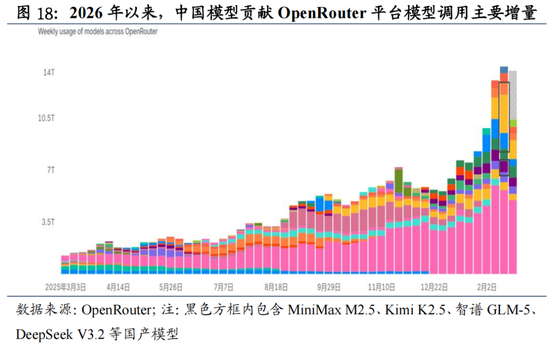

1、Token出海:国产大模子全球调用量大增,中国模子资源嫁接全球AI需求,有望拉动国内算力与电力关系投资,看好AIDC电力开辟/电力运营/国产算力

投资建议:API团聚平台OpenRouter数据败露,2月16日至22日平台调用量排行前五的模子中,有四款来自中国厂商(MiniMax M2.5、Kimi K2.5、智谱GLM-5、DeepSeek V3.2),占总调用量的85.7%。国产大模子具备东说念主才、电力等显赫上风,模子评分首先,在国外商场具备较强竞争上风,且全球化布局亦然深广头部模子厂商政策部署。近期商场对AI投资叙事的不合加大,但基础措施的刚性需求依然建壮,OpenAI通知以7300亿好意思元估值得到1100亿好意思元新投资,有望强化商场信心。在此经过,我国AI产业将迟缓构建起电力-算力-模子-运用的体系化上风。

标的一:受益国产大模子调用量高增的AIDC/电力开辟/算力租借/国产GPU;

标的二:受益数据中心用电量连接进步的电力运营商。

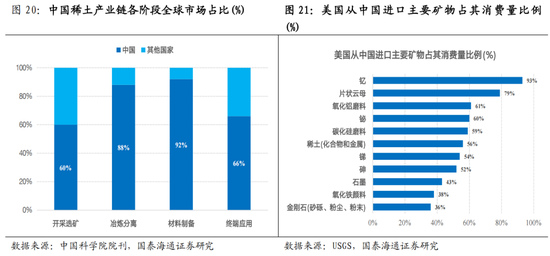

2、政策资源:好意思伊冲突恐吓原油等政策资源供应安全,复古多品种加价趋势,看好全球漂泊花样下政策动力/要害矿产/小金属等投资契机

投资建议:中东战火重燃,要害动力资源濒临供应危急,好意思军对伊朗进行军事打击,以色列此前称正在准备第一阶段为期四天的密集而强有劲的调治迫切。2025年6月连接12天的伊以冲突中,柴油/原油/甲醇等价钱短期大涨,随后回落,本次军事冲突前,黄金/原油/柴油价钱显赫上行,能否连接需不雅察冲突烈度与连接期间。路透社指出好意思国濒临日益严重的稀土缺少问题,2025年底以来,轻稀土价钱大幅高涨,突显其行为政策资源的重要价值,全球漂泊花样下看好政策动力/要害矿产/动力金属/小金属等投资契机。

标的一:中东战火重燃,原油等政策动力价钱短期看涨,后续追踪增产预期;

标的二:全球漂泊花样下铜/铝/稀土/铀等要害矿产与金属。

3、城市更新:国常会研讨城市更新等重点界限要紧样式工程,上海明确深入实行城市更新活动,官宣收购二手房用作念保租房,老旧小区、城中村更正,地下管网等城市基础措施与巨匠空间措施投资有望加码

投资建议:国常会提议在基础措施、城市更新等重点界限,深入研讨推动一批要紧样式、要紧工程。上海市明确本年要深入实行城市更新活动,推动城中村更正提速扩容增效,全面启动举座更正样式,启动收购存量二手房扩大保租房供给。2024年世界城市更新型样数目60015个,完成总投资额2.9万亿元。2024年以来,各地城市更新职责连接深入,中央财政支援开展城市更新示范职责已遮掩两批35个城市,住房城乡建设部陆续发布2批(第三批、第四批)31项实行城市更新活动可复制警戒作念法清单,2批41个城市更新典型案例。城镇老旧小区更正、城中村更正及地下管网更正等是城市更新重要践诺。

标的一:受益老旧小区、城中村更正投资的防水、管材、涂料等消耗建材;

标的二:受益城市基础措施与巨匠空间更新建设的地下管网、园林绿化等。

4、交易航天:蓝箭航天朱雀三号连系二季度再次挑战回收,民营火箭制造公司融资程度加速,多省市部署航天产业发展,看好交易航天新基建/运用新场景/前沿新期间等界限投资

投资建议:朱雀三号连系于2026年第二季度再次开展回收老练,并凭证回收老练情况争取于第四季度尝试初度回规复用翱游。我国完成长征十号输送火箭系统低空演示考据翱游并在海上安全溅落和搜索回收,将推动输送火箭可重迭使用期间发展。民营火箭制造公司箭元科技、星际荣耀完成新一轮融资,有望加速民商火箭交易化程度。山东提议推动烟台东方航天港融入国度交易航天布局。河南提议建强先进制造业体系,支援天兵科技、天章卫星等交易航天企业作念大作念优。海南提议加速交易航天辐射场及配套产业要紧样式建设。

标的一:受益火箭辐射与融资提速的中大型可复用液体火箭与低轨卫星制造;

标的二:受益基础措施建设加码的辐射场站/特燃特气。

05

风险指示

风险指示:国外经济阑珊超预期,全球地缘政事的不深信性。

新浪声明:此讯息系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之宗旨,并不料味着赞同其不雅点或证据其姿首。著作践诺仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹 创同配资

信泰资本正中优配胜亿优配海悦配资广禾配资智慧优配提示:文章来自网络,不代表本站观点。