立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月26日,A股集体调整。截至收盘,沪指跌0.09%,深成指跌0.85%,创业板指跌0.91%,北证50指数跌1.45%,沪深京三市成交额32806亿元,较上日放量1625亿元,三市超3700只个股飘绿。

开首:申万宏源固收商酌

【申万固收】黄伟平 栾强 王哲一

纲领

两会定调更求实、更防备高质地发展,财政发力结构更优。本年两会延续稳增长、防风险、促转型的计策干线,举座计策主义更为求实,也愈加凸起校正转型。本次政府使命阐述中财政支拨力度并不弱,促奢侈、投资和价钱操办计策比拟旧年均愈加积极。从财政结构来看,用于相貌(民生、奢侈、投资)的资金领域抬升,用于化债的资金领域占比下落,对应财政支拨对经济拉动的效能可能抬升。

联丰优配官网有别于公共的坚韧:债市果真需要温和的并不是两会主义本人,而是口头增长诞生程度、财政支拨结构和物价回升幅度这三条更要津的陈迹。

1)口头增长的诞生紧迫性可能高于推行GDP。2)从财政角度看,本年财政总量与旧年比拟无赫然彭胀,但支拨结构的变化可能比总量本人更值得喜爱。3)物价仍是本年债市不成冷漠的变量。总体而言,若口头增长诞生、财政支拨效能晋升、物价回升三者变成共振,债市交游重点就可能从“经济偏弱博弈计策宽松”徐徐转向订价“经济诞告成率”。

降准降息年内有空间,不细则在时刻点,财政发力可能加大弧线陡峻化程度。

2026年央行货币计策重点或从“计策利率下落” 向“货币计策传导流畅”鼓动,由计策利率、资金利率、短端利率、长端利率的传导联系或是本年货币计策重点。3月降息的概率可能不高,降息机会可能在2季度。3月降准概率大于降息概率,降准更多是调动流动性投放的结构和诽谤银行欠债本钱,但降准对债券行情推动可能一般,降息对债市可能是利多出尽。债券供给上量可能加大弧线陡峻化程度。3月以后债市可能濒临长久期债券供给领域抬升、但银行欠债久期缩小,长久期债券存在供需缺口,利率弧线容易陡峻化。银行受入款到期重置影响,起到欠债端“变相降息”的效能,但欠债端久期或缩小,后续其对长债衔接才能受央行投放量影响较大。

10年国债利率下行空间有限,长债及超长债可能参预“逢涨止盈”的窗口期。风险来自物价回升抓续性、口头增长诞生斜率、钞票树立再均衡延续以及3月以后财政发债提速对长端供给的扰动,弧线形态也更可能阐扬为陡峻化,长债及超长债可能参预“逢涨止盈”的窗口期。接下来一个阶段债市的核心矛盾:物价及口头增长诞生>钞票树立再均衡>货币财政协同。策略上仍建议严慎对待长久期钞票、超长久期钞票,连续以中短久期信用债和细则性更高的票息策略手脚重点树立标的。

风险指示:金融监管超预期,可能带来债市较大波动,国际环境变化超预期,可能通过计策对冲、基本面变化等渠说念对债市产生较大影响。

正文

1. 两会定调更求实、更防备高质地发展,财政发力结构更优

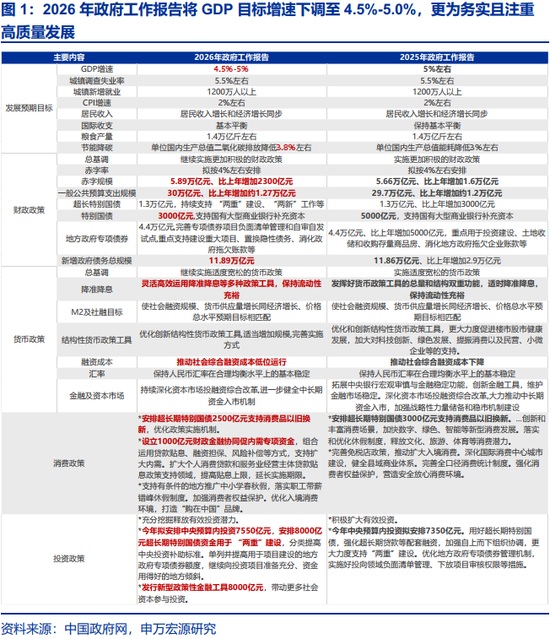

本年两会延续稳增长、防风险、促转型的计策干线,举座计策主义更为求实,也愈加凸起校正转型。2026年政府使命阐述中将本年GDP主义增速定为4.5%-5%的区间领域,比拟旧年5%傍边有所下调,但不代表财政力度缩小。

1)促奢侈计策加力:本年用于奢侈的财政资金为3500亿元(2500亿元以旧换新+1000亿元扩内需专项资金),比拟旧年的3000亿元有所抬升,实体需求回暖有助于带动物价回升。

2)计策性金融器用领域扩容、时点靠前:本年8000亿元比拟旧年5000亿元领域赫然抬升,投放时点也可能赫然前置,旧年在三、四季度聚拢投放,本年可能在二、三季度聚拢投放,在领域彭胀、投放前置以及乘数效应下,可能推动投资增速止跌回稳。

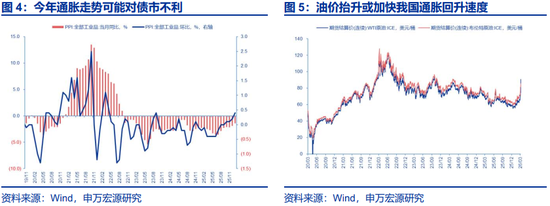

3)本年推行可能更接近2%的通胀主义。“把促进经济舒服增长、物价合理回升手脚货币计策的紧迫考量”,2026年政府使命阐述将CPI同比增速主义守护在“2%傍边”并提到多项针对价钱的操主见子,包括“纵深鼓动寰宇调解大市集建设、玄虚欺诈产能调控、圭臬引颈、价钱王法、质地监管等妙技,深远整治‘内卷式’竞争”等。此外,近期国际风光不细则性较强,油价抬升后可能有一定粘性,短期可能推升通胀预期。

玄虚来看,本次政府使命阐述中财政支拨力度并不弱,促奢侈、投资和价钱操办计策比拟旧年均愈加积极。

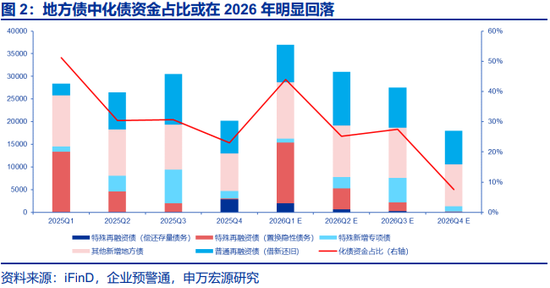

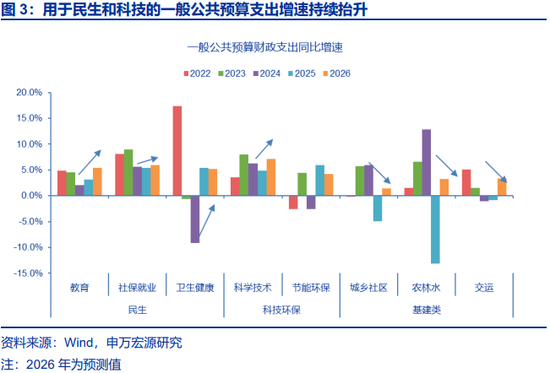

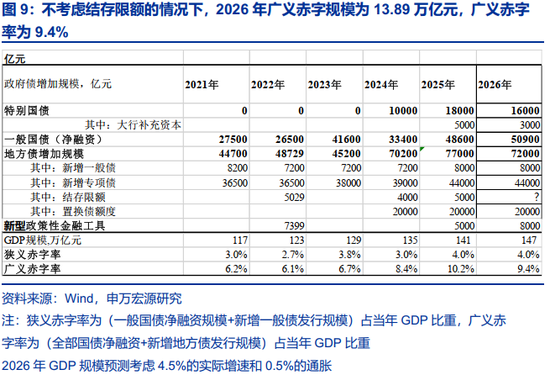

从财政结构来看,2026年用于相貌(民生、奢侈、投资)的资金领域抬升,用于化债的资金领域占比下落,对应财政支拨对经济拉动的效能可能抬升。一方面,化债参预后半程,每年用于化债的场所债刊行领域变化不大(2万亿元+8000亿元+部分结存名额用于化债),但财政支拨举座仍在彭胀,对应用于相貌的资金领域抬升。另一方面,从相貌支拨细分项来看,用于民生类(教化、科技、社保、健康)的支拨增速自2022年运转有所抬升,但用于基建类的支拨增速自2022年以来于今有所缩小,背后是投资财政向民生财政调度,愈加防备结构和效益。

从两会定调看债市温和点:有别于公共的坚韧,债市果真需要温和的并不是两会主义本人,而是口头增长诞生程度、财政支拨结构和物价回升幅度这三条更要津的陈迹。

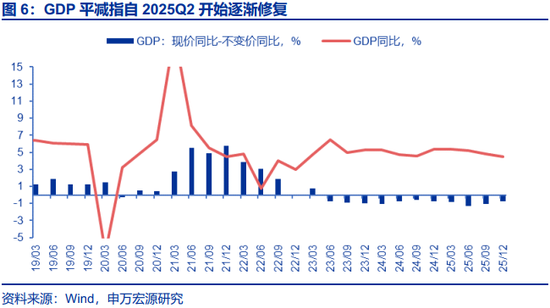

1)口头增长的诞生紧迫性可能高于推行GDP。对利率走势而言,决定性身分赓续不是推行增速小幅波动,而是价钱水和气盈利诞生能否带动口头增速回升,一朝口头增长改善,债券利率底部核心抬升、债市对偏宽松计策的交游空间也会受到经管。2025年4季度口头增长从底部诞生,计策发力下2026年债券利率的底部仍可能进一步抬升、弧线陡峻化。

2)从财政角度看,本年财政总量与旧年比拟无赫然彭胀,但支拨结构的变化可能比总量本人更值得喜爱。不论是促奢侈、扩内需,如故计策性金融器用加力,均意味着财政资金投向更强调内需诞生、价钱传导和资金使用效能,这种结构性的变化对经济预期和债市订价的影响可能更大。

3)物价仍是本年债市不成冷漠的变量。政府连续将CPI主义设定在2%傍边,聚会近期国际油价波动以及科罚“内卷式”竞争等表述,后续价钱核心存在边缘诞生的可能。总体而言,若口头增长诞生、财政支拨效能晋升、物价回升三者变成共振,债市交游重点就可能从“经济偏弱博弈计策宽松”徐徐转向订价“经济诞告成率”。

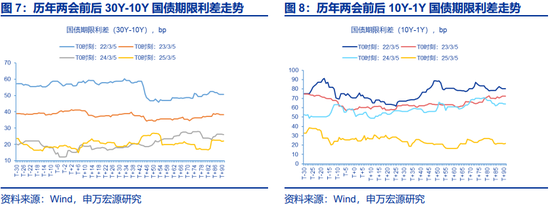

举座来看,诚然本年政府使命阐述中公布的GDP主义增速有所下调,但推行财政支拨不弱且结构更优,智慧优配此外,昔时几年两会前后债市走势并无赫然限定。相背,从财政支拨安排看,本年财政发力仍然靠前,且资金投向较旧年更防备奢侈、民生、科技和灵验投资,计策对内需诞生和价钱回升的撑抓力度并不弱。从历史警告来看,两会是不雅察全年宏不雅计策取向的紧迫窗口,但债市走势更多取决于后续财政发力节拍、货币计策配及格式以及基本面诞生的推行成色,2022年至2025年时代,仅2022年下调GDP主义增速,2023年-2025年GDP主义增速均设定在5%,但2022年债市受疫情防控计策优化以及地产融资计策疗养等身分影响阐扬反而较为触动,弧线陡峻化。本年财政前置发力、货币配合后,债市温和点可能渐渐转向经济诞生斜率,“宽信用”预期或发酵,弧线陡峻化概率较高。

2.降准降息年内有空间,不细则在时刻点,财政发力可能加大弧线陡峻化程度

本周两会《政府使命阐述》、寰宇两会经济主题记者会均明确“总量货币计策宽松有空间,流动性保抓充裕”、“纯真高效欺诈降准降息等多种货币计策器用”,与之前的表述一致,年内降准降息仍有空间。但潘行长强调“强化利率计策奉行和监督,加强表率消减货币计策传导效能的市集行径”、“流畅由计策利率向市集基准利率,再到多样金融市集利率的传导”等信号,2026年央行货币计策重点或从“计策利率下落” 向“货币计策传导流畅”鼓动,由计策利率、资金利率、短端利率、长端利率的传导联系或是本年货币计策重点。

从2025Q4货币计策奉行阐述中的专栏内容来看,降准降息余步虽有,但可能对债市利好程度较为有限。专栏1《财政金融协同撑抓扩内需》选藏发达货币计策与财政计策的合营配合机制,内涵或是重申货币计策在现时更多是“配合型职能”而非“引颈性职能”,聚会专栏3《从资管家具与银行入款的并吞视角看流动性总量》,所抒发含义可能是从广义流动性视角来看流动性并不浮泛,以至已呈结构性盈余景况,“洪流漫灌”式的宽松计策难有收场基础,留有降准降息的余步打法畴昔潜在冲击并配合财政发力是更优策略。且降息债市可能交游“利多出尽”,市集交游重点或从“货币财政协同”迂回至“经济诞告成率考据”。

当下贱动性投放充裕,后续重点温和OMO、MLF、买断式投放幅度,以及政府债刊行进程(若OMO、MLF、买断式回笼加大,则降准概率飞腾,反之降准概率下落)。1季度如期入款重置且入款留存率高,起到“变相降息”效能,且1月份结构性器用降息,玄虚来看3月降息的概率可能不高,降息机会可能在2季度。3月降准概率大于降息概率,降准更多是调动流动性投放的结构和诽谤银行欠债本钱,但降准对债券行情推动可能一般。

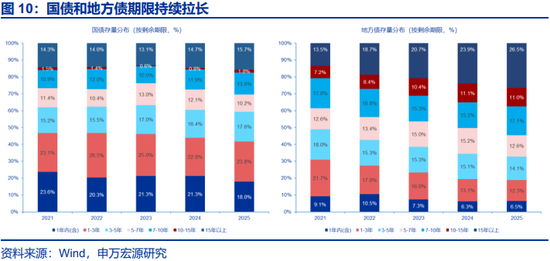

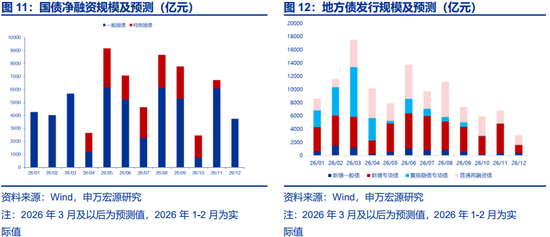

债券供给上量可能加大弧线陡峻化程度。3月以后债市可能濒临长久期债券供给领域抬升、但银行欠债久期缩小,长久期债券存在供需缺口,利率弧线容易陡峻化。2026年财政预算阐述明确建议财政靠前发力,若主要参考旧年政府债刊行节拍,预测本年政府债供给领域在3月后运转显露,在供给上量显露的经过中,银行对长债、超长债的衔接才能或受教授。供给放量本人并无须然线性滚动为利率弧线上行压力,但收益率弧线陡峻化概率较高。

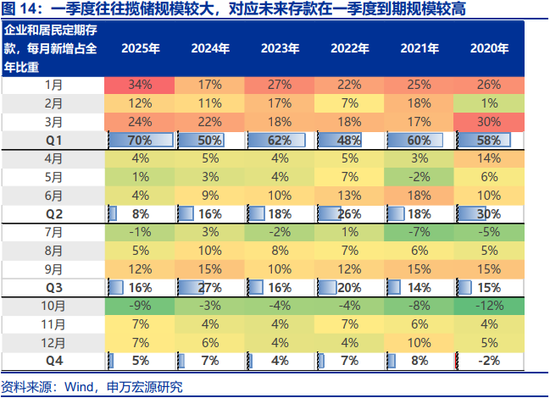

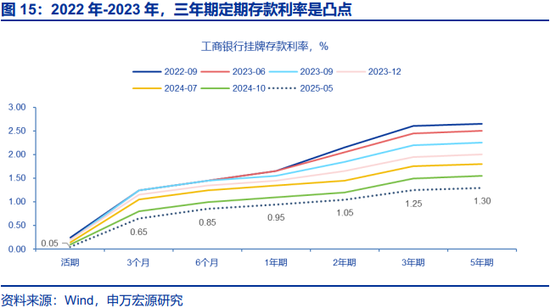

银行受入款到期重置影响,起到欠债端“变相降息”的效能,但欠债端久期或缩小,后续其对长债衔接才能受央行投放量影响较大。如期入款赓续在每年一季度高增,2022年-2025年的如期入款多以1年、3年、5年等整数年为主,则对应畴昔每年一季度如期入款到期压力较大。与此同期,如期入款重置的经过中入款期限有所收缩,2022年-2023年,3年期如期入款利率是弧线上的凸点,性价比较高,但跟着入款利率的下调,凸点变成3个月如期入款利率,可能导致入款短期化特征较为赫然。玄虚来看,2026Q1或对应银行入款重置的岑岭期,银行欠债端久期或在一季度甘休后赫然回落,更需要央行投放长久流动性,以增强银行衔接长债的才能。市集诚然期待降准,但降准更多是流动性投放结构变化,降准与其他中长久流动性器用大齐投放同期出现的概率不高,降准对债市利多可能有限。

3.10年国债利率下行空间有限,长债及超长债可能参预“逢涨止盈”的窗口期

10年国债也曾下行至1.8%以下,后续利率连续下行的空间可能受限,风险来自物价回升抓续性、口头增长诞生斜率、钞票树立再均衡延续以及3月以后财政发债提速对长端供给的扰动,弧线形态也更可能阐扬为陡峻化,长债及超长债可能参预“逢涨止盈”的窗口期。

1)1-2月份债券市集更多阐扬为本体上是悲不雅预期修正的树立行情,利率进一步下行需要降息推动,但降息对债券可能是利多出尽,利率呈“V型反弹”。

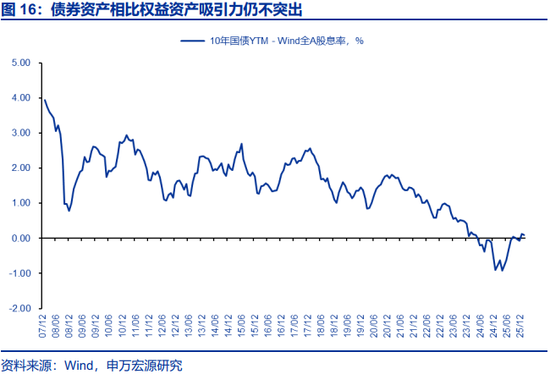

2)从大类钞票角度看,债券钞票比拟职权钞票蛊卦力仍不凸起,沟通到银行欠债久期缩小、长债超长债供给上量的影响,弧线容易陡峻化,加之钞票树立均衡延续,长债及超长债可能参预“逢涨止盈”的窗口期。

3)接下来一个阶段债市的核心矛盾:物价及口头增长诞生>钞票树立再均衡>货币财政协同。策略上仍建议严慎对待长久期钞票、超长久期钞票,连续以中短久期信用债和细则性更高的票息策略手脚重点树立标的。

4.风险指示

1、宏不雅调控力度超预期,可能带来基本面改善超预期。

2、金融监管超预期,可能带来债市较大波动。

3、市集风险偏好超预期,可能带来债市扰动。

4、国际环境变化超预期,可能通过计策对冲、基本面变化等渠说念对债市产生较大影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远 联丰优配

红藤网配资10大配资公司天盛优配信钰证券优益配智慧优配提示:文章来自网络,不代表本站观点。