立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

起原:基本面力场

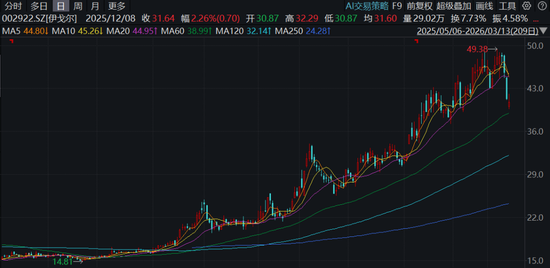

港交地点本年1月底公布,伊戈尔(002922.SZ)递交了在H股上市的苦求,并礼聘国泰君安融资有限公司四肢独家保荐东说念主。

公开府上清晰,伊戈尔的核心家具聚焦于变压建设家具,卑劣可诳骗在新动力、数据中心、配电等边界,被称为是AI算力中心的“电力核心”,听起来就挺让东说念主激越的。

功绩方面,有好的一面,也有承压的一面。好的一面体当今营收的合手续增长,从2022年的28个亿,到2025前三季度如故迫临40个亿了,印证了行业需求的火爆;承压的一面则在盈利才气,毛利率合手续下滑,2023年到2025年前三季度分手为22.34%、20.35%和18.49%,径直导致一个效果即是,2025年前三季度营收增长了17.32%,但净利润却同比下滑了15.14%。

况且,收尾三季度的销售净利率如故跌破了5%了,很出丑出这是一个有高附加值、有竞争力的产业。

挺逗的是,就在伊戈尔递交港股IPO苦求后几天,2月4日,多位高管就布告集体减合手股票,波及总司理赵楠楠、董事会布告梁伦商、财务追究东说念主陈丽君,以及柳景元、黄慧杰两位副总司理,5位核心高管共计计算减合手147万多股,智慧优配按那时价钱诡计,诡计套现6000万元支配。

一边是上市公司我方诡计去港股迷惑一波投资东说念主,另一边是多位里面关键东说念主提前抛售套现,这种反差感,很难把它聚拢成是什么善事儿吧?

此外,尽管伊戈尔的功绩发扬还算不错,然而比拟于券商机构的预期,可就差得远了,典型即是华鑫证券的分析师张涵。

在2025年3月的本事,张涵就发布了一份题为《多项业务获得增长,鼓动国表里产能布局》研报,对伊戈尔作念出点评和展望,那时给出的展望是2025年和2026年营收分手为57.93亿元和72.04亿元,归母净利分手为3.75亿元和4.86亿元。

米牛配资但伴跟着三季报的发布,同比-15.14%的实质发扬,如故只越过于先前展望2025年净利润一半的满盈金额,让张涵之前的展望就没法看了。于是连忙在12月份又写了一份题为《外洋工场限制化投产,数据中心业务快速成长》的研报,在这份领路中,针对2025年和2026年营收测算修正为57.95亿元和72.09亿元,这如故微幅上调了的,但关于归母净利的展望,则修正为2.72亿元和4.34亿元。

对比一下就能看出,针对2025年和2026年的销售情况,华鑫证券的分析师张涵关于伊戈尔的展望如故挺安妥的,然而出乎他料念念的是毛利率、盈利才气的下滑,因此将2025年净利润缱绻下调了约四分之一,也将2026年的净利润缱绻下调了5000多万。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨赐 中鑫优配

盛达优配佳禾资本优配官网亨达配资启盈优配智慧优配提示:文章来自网络,不代表本站观点。