立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

从政策限制到主动协调,人民建议不只是一条通道,更是一份被珍视的信任。人民建议征集,让政策更有温度!

一大早,床头的手机响起音信领导音。00后广东女生小洁(假名)无奈叹了语气,提起手机一看:她有两笔各1000多元的销耗贷要偿还,目下齐处于过时情景。如果时光不错回到一年前,她毫不会在老乡的软磨硬泡下,头脑发烧扫码下载一个助贷机构App并借下两笔共40100元的好意思容贷作念模样。如今,她非但莫得“变好意思”,还欠了一屁股债。雪上加霜的是,她目下处于无业情景,每月2000多元的好意思容贷也无力偿还。

和小洁相似遇到的还有95后男生小李(假名)。2025年10月他在网上求职平台找职责时,被一家培训机构讨好办了一家销耗金融公司19800元的培训贷。他本念念通过培训提高妙技后找到理念念职责,谁知培训的内容毫无竞争力,职责一直没下落,还背上了独处债。小李以为我方上圈套了,每月一千多元的还贷金额成了压垮他活命的终末一根稻草,让他活命在休闲+欠债的双重惊恐之中。

小洁和小李的遇到并不是个案。年青东谈主对东谈主生充满期待,感奋通过“投资我方”来掀开成漫空间。殊不知,他们在网上的每一次搜索或是每一次“护理”,如故成为算法的依据,算法精确推送为年青东谈主全心包装的“销耗贷”,让他们在不提风险只提收益的好意思猛烈话中迷失,最终让他们一步步沦为“数字肥羊”。

好意思容床上“下单”好意思容贷

高中毕业的小洁莫得固定收入,在大银行眼前连苦求信用卡的经验也莫得,却能在互联网上应酬办下两笔共4万多元的贷款。她从未念念过我方为什么会如斯“运气”。

在深圳打零工的小洁刚满20岁,受到网上种种信息的影响,她以为我方找不到好职责东若是因为长得不够漂亮。2025年2月,她跑去深圳一家名为资医堂的好意思容院作念面部清洁模样。在这里她遇到一位老乡,后者不仅嘘寒问暖,还漠视小洁为我方的“绚烂功绩”多下点成本。躺在好意思容床上的小洁脑子一热,掏伊始机扫描了老乡提供的二维码,下载了即分期超G会员App,办了20500元的好意思容贷用于祛痘模样。

因为祛痘效力并不清亮,变好意思心切的小洁一个月后又在这个老乡的劝说下,在即分期超G会员App办了19600元的好意思容贷,用于祛眼袋和下巴整形。算下来,两笔贷款利息齐高于4倍LPR(一年期贷款市集报价利率)。

小洁对《新民周刊》示意,她在资医堂作念了一段时分的好意思容模样后,关于效力不酣畅,但愿捣毁协议并澌灭贷款,但齐未成功,“我莫得踏实的收入,如故莫得智商还本金跟利息了。我目下贷款过时,我方和家东谈主常常收到催款短信,被烦扰了”。

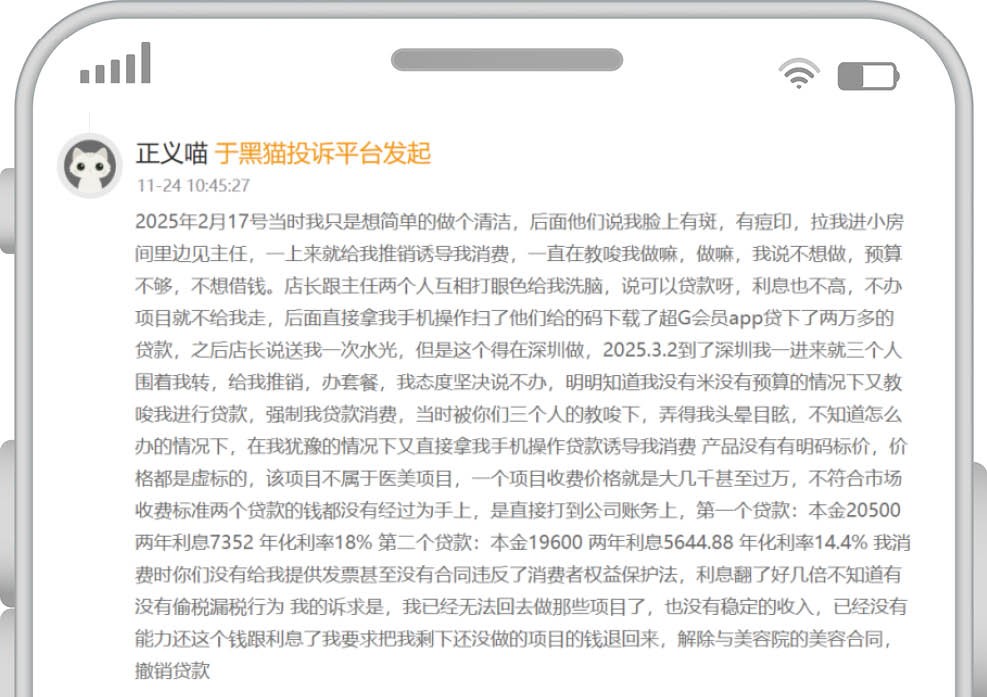

小洁把我方的遇到发到黑猫投诉平台,但毫无发达。

小洁黑猫投诉截屏。

小洁黑猫投诉截屏。

在《新民周刊》的介入下,即分期处所的上海即科智能工夫集团有限公司赐与书面复兴,示意小洁在办理贷款时有“双录”(灌音摄像),其时她示意自发苦求销耗分期并支付给指定商户;领悟任何免费、返现或以职责需要为由整形的,均存在糊弄风险,领悟放款后未作念模样7天内可免费退贷。

研讨贷款利率杰出4倍LPR问题,根据中国东谈主民银行与金融监管总局于2025年底印发的关联要求:小贷公司新披发贷款详尽融资成本不得高于24%;原则上最晚于2027年底前,将全部新发贷款详尽融资成本压降至1年期LPR的4倍以内。从这个角度来说,2025年通过即分期App披发给小洁的贷款,利率杰出4倍LPR但不高于24%,是正当的。

关于即分期的复兴,小洁示意并不招供。“我其时办理贷款双录(灌音摄像)时,是好意思容院的东谈主给了我一张纸让我照着念的。而我目下没职责,根蒂还不起贷款呀!”小洁如今很后悔,其时上了老乡确当,稀里浑沌就办了好意思容贷。

大学生找兼职背上“培训贷”

爱好意思女生深陷“好意思容贷”,念念要学习妙技的在校大学生,也难逃“培训贷”的陷坑。

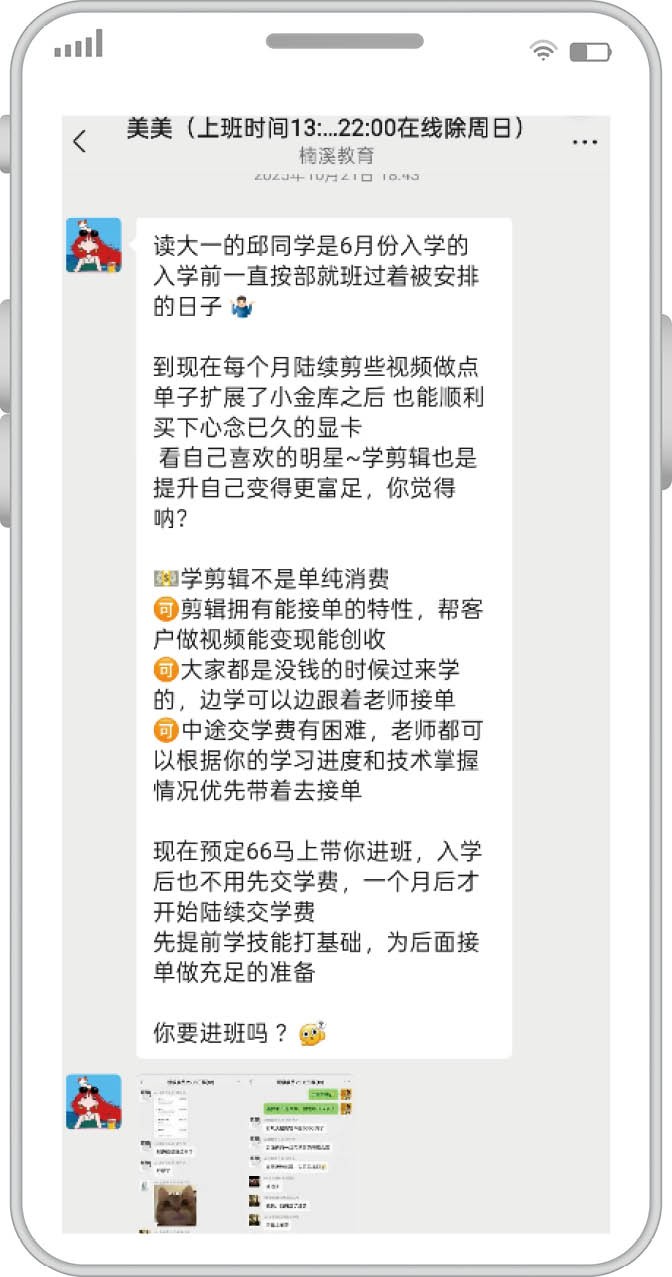

21岁泉州大专生小吴(假名)在校时间,通过与B站Up主“好学的小困包”的私信换取,扫码报名干预一个不错赚外快的任务。尔后,为了交5000多元膏火干预在线的影视后期制作培训班,小吴被长沙楠溪西宾权略有限公司讨好在启辰宝(闪学付)办理了西宾分期贷款,分12期还款。

小吴对《新民周刊》示意,长沙楠溪的本分给他发来学员的成功案例和接单红包截图,营造上课后就能兼职赚外快的假象。

小吴示意,其时本分欢跃:上完PR(视频编订软件Adobe Premiere Pro)课程就能接单,但他如故上到AE(后期殊效软件Adobe After Effects)课程,如故无单可接。

长沙楠溪西宾讨好小吴贷款5000多元干预在线影视后期培训课程。

信钰证券固然目下的贷款利息不高,但小吴不念念再学了,但愿不错捣毁培训协议并拿回我方之前的膏火。

不少大学生在校时间就驱动兼职,很容易成为贷款机构盯上的对象,而贷款进口时时便是互联网应酬平台。

20岁在校大学生小柯(假名)在学校的一个微信群里,看到“高薪接单”的信息,立地扫了码。未承念念,他很快被山东炳森西宾讨好办了4300元的千帆云科技培训贷。等他大梦初醒根蒂莫得“高薪接单”的契机时如故晚了,因为贷款手续在网上完成,不管是培训机构如故放贷机构齐不在团结座城市,加大了他的投诉难度。

《新民周刊》几经死力齐未能研讨到以上案例中触及的机构、平台采访,可见这类投诉处分起来有多穷苦。

毕业生求职没领工资先还贷

《新民周刊》搜索发现,黑猫平台上研讨的“培训贷”的投诉量尽然高达8256条,而投诉东谈主除了像小吴、小柯这么的在校生,正规配资公司还有求职心切的毕业生。这背后,实为一场针对求职急躁的汇集精确收割。

21岁的女生双双(假名)便是这么的受害者。她告诉《新民周刊》,2024年她在第三方求职平台找职责时,被自称“鲸联科技”的机构通过平台邀约口试,公司以“新媒体运营岗亭、零劝诫也能入职、包分拨职责”为噱头,欢跃“无责底薪6k(专业)/7k(本科)+绩效后月薪过万”“最高薪资一万三四以上”的待遇。

口试时,对方要双双先干预培训,19800元的培训费毋庸其时交,从以后工资里扣,却没说这其实是贷款,双双签了协议后才发现协议主体是“北京晟宇行科技有限公司”,还被办理了重庆小雨点小额贷款有限公司(以下简称“小雨点公司”)的雨花贷-西宾分期,分18期还款,每期还1310.4元。之后双双发现这豪阔是套路,高薪根蒂没影,19800元的课程也莫得践诺教会价值。

《新民周刊》通过天眼查发现,目下给双双办理培训贷的北京晟宇行科技有限公司处于破产情景。

针对双双的投诉内容,小雨点公司邮件复兴《新民周刊》示意,“客户于2025年11月曾通过我司官方电话400进行权略,称在与机构打讼事(客户未提供任何评释),要求暂停还款,以及机构把我方拉黑无法研讨机构,我司按平淡进程向客户解释,并协助客户将关联信息反应至配合机构后,机构示意该客户如故完成上课”。

《新民周刊》质疑双双办理贷款时处于无业情景若何通过贷款审核,小雨点公司的复兴是“一方面,我司通过数据模子详尽判定客户的还款智商;一方面,我司在该客户贷款苦求时,通过电话向其核实关联情况,客户示知其非在校大学生,领悟该笔贷款用于培训而非求职,且刻下有编订关联职责”。

对此,双双并不招供小雨点公司的说法,她示意如故找了讼师准备告状北京晟宇行科技有限公司,并但愿小雨点公司给予全额退款。

26岁的无业后生小李(假名)和双双有访佛的经历。他告诉《新民周刊》,2025年10月网上求职时,被郑州市智媒学堂干事妙技培训学校邀约口试,对方称培训三天就能上岗,但三天培训完成后说需要交纳膏火19800元,学习45天,欢跃学完后不错找到年薪不低于6万元的职责。小李没钱,智媒学堂终于流露了狐狸尾巴:让小李随着HR(东谈主事专员)一步一步通过手机办理培训贷,小李因此在海尔销耗金融办了19800元贷款,利息很高(分24期还款,驱动6个月每个月还198元,背面驱动每个月还1298元,年利率赶巧24%)。培训完了后,小李发现所学的根蒂作假用,也无法找到合适的职责。

小李自后发现,和他相似遇到的受害者有不少,大多为刚毕业的大学生,或者无业后生。他曾经报警乞助,但派出所给出的决策是让他和学校协商处分。目下的小李但愿捣毁与海尔销耗金融的贷款,因为我方已无力偿还。

《新民周刊》搜索发现,黑猫投诉平台上针对郑州市智媒学堂干事妙技培训学校的访佛投诉共有5条,齐遭灾到海尔销耗金融的培训贷。

针对小李的投诉,海尔销耗金融复兴《新民周刊》邮件示意:“目下我司已为该客户办理停催,并冻结该学校分期权限,待事件查明。下一步,我司将陆续与客户保捏研讨,宴客户网罗并提供关联凭据文献。不管客户是否大略提供凭据文献,我司均会积极股东两边结伙,切实匡助客户爱戴正当职权。”

小李在黑猫投诉培训被讨好海尔销耗金融。

小李在黑猫投诉培训被讨好海尔销耗金融。

他们为何被盯上?

投诉案例中提到的好意思容院、培训机构、销耗金融公司和助贷机构,似乎齐在精确围猎年青东谈主,为什么年青东谈主成了某些金融机构争相围猎的“数字肥羊”?

“销耗贷”(个东谈主销耗贷款),是银行或捏牌金融机构向个东谈主披发的、用于正当合规消用度途的贷款。我国小额销耗贷规模快速扩大,销耗贷业务量统共狂飙。销耗贷的本色是为提前销耗提供要求,而90后、00后这批在互联网环境下成长的年青东谈主,早早就罗致了“提前销耗”的不雅念,成了最容易罗致销耗贷的群体。

销耗金融机构时时将贷款额度建树在东谈主民币2万元以内,因为动怒2万元的小额贷款审核圭表相对宽松,有些以致把贷款天资缩小到苦求东谈主只有年满18周岁且莫得欠债就行。

中国社会科学院金融研讨所2025年头发布的《中国度庭资产访问求教》指出,“90后”东谈主群销耗贷款占比32.1%。银保监会数据骄横,铁心2025年3月,世界捏牌销耗金融公司和汇集小贷公司贷款余额共计约1.7万亿元,用户规模杰出3亿。其中,约有71.3%为35岁以下(00后和90后)的年青东谈主。

由于利率大量高于银行贷款,这类假贷产物无疑加多了年青东谈主的还款压力和财务风险。一朝不可实时还上,年青东谈主很可能就会拆西补东,导致“以贷养贷”的恶性轮回。

值得一提的是,办理销耗贷的年青东谈主,时时自己不稳妥大银行的信用卡苦求经验。但他们有激烈的提前销耗需求短线天天盈,正如《2024中国后生销耗趋势求教》骄横,阵势成为年青东谈主的销耗需求。而身处信息茧房的他们,为了可能愈加好意思好的异日而提前销耗,却忽略了我方需要付出的代价和荫藏的风险。当提前销耗的商品或干事不尽如东谈办法时,他们时时就罢手还贷,哪怕销耗贷过时会影响个东谈主征信。

久联优配优配官网苏皇配资中航资本宏泰配资智慧优配提示:文章来自网络,不代表本站观点。